Renten Optimierung und Private Krankenversicherungen

Ist Ihre Private Krankenversicherung auch zu teuer? Oder möchten Sie bei gleichartigem Leistungsumfang den Beitrag senken?

Die Krankenversicherung ist schon immer ein fachlich schwieriges Thema. Da geht es nicht um das Zweibettzimmer oder 80%Zahnersatz. Viel wichtiger sind die Themen Gebührenordnung für Ärzte (GOÄ) und Hilfsmittel, der (schnelle) Zugang zum Spezialisten bei schweren Erkrankungen, fundierte Absicherung der eigenen Existenz bei Arbeitsunfähigkeit, usw..

Häufig, bei langjährig Versicherten sind die Leistungen gedanklich in den Hintergrund geraten, da die Beitragsentwicklung große Sorgen bereitet. In vielen Fällen liegen die Beiträge für private Krankenvollversicherungen über dem Niveau der Höchstbeiträge in die Gesetzliche Krankenversicherung.

Und schon ist die beste Form der Krankenversicherung zu teuer, zu dynamisch in der Preisentwicklung und schon will man schnell aus diesem Produkt heraus. Was aber in den meisten Fällen nicht geht.

Schon seit 2012 besteht die Möglichkeit, den bestehenden Tarif bei der Gesellschaft zu überprüfen, mit anderen Tarifen bei der gleichen Gesellschaft zu vergleichen und im Bedarfsfall zu wechseln. Der §204VVG bietet hierzu die Grundlage.

Dann ist seit vielen Jahren bundesweit bekannt und mit jeder Jahresmitteilung einfach ersichtlich, dass die geplante (eher erhoffte) Überschussbeteiligung größtenteils komplett entfällt.

Was bliebt, ist die „garantierte“ Versicherungssumme, die mit einem garantierten Rechnungszins erreicht werden soll.

Verträge mit garantierten Rechnungszinsen zwischen 2,5% bis 4% müssen heute auf einem Kapitalmarkt anlegen, auf dem wir über Strafzinsen oder Nullzinsen sprechen. Staatsanleihen kontra Staatsverschuldung birgen erhöhte Risiken.

Wie also Garantien erfüllen, die man vermutlich nicht halten kann? Bewegen wir uns nach (oder während) einer Bankenkrise auf eine Versicherungskrise zu? Die Politik hat das anscheinend erkannt und gehandelt.

Schauen Sie sich die §314 VAG und §316 VAG an und entscheiden Sie selbst, wie viel Wert die Garantie in einem Versicherungsvertrag noch hat. Gern können wir auch darüber persönlich sprechen.

Für mich als Ruhestandsoptimierer kommt die Novellierung der Paragraphen einer Enteignung des Versicherungskunden und zukünftigen Leistungsempfänger gleich! Wie denken Sie darüber und wie finden Sie diese Situation?

Vielleicht haben Sie auch schon davon gehört, dass Lebensversicherer Bestände verkauft haben oder aber das Neugeschäft von Verträgen mit Garantie eingestellt haben. Sind das Anzeichen dafür, dass Produkte, die 15, 20 oder 30Jahre alt sind, heute nicht mehr marktgerecht sind?

Sind Sie Inhaber eines solchen Vertrags? Wenn ja, empfehlen wir Ihnen eine Lösung: Aufwertung und Sicherung!

PKV Tarifoptimierung

Sie sind Privat Krankenversichert (PKV) und haben vermehrt das Gefühl, dass die aktuellen Beiträge zu hoch sind, dann lassen Sie uns gemeinsam einen Tarifwechsel prüfen. Sie stellen uns den aktuellen Versicherungsschein zur Verfügung, aus dem die aktuell versicherten Tarife und Prämien ersichtlich sind. Dann bevollmächtigen Sie uns, bei der Versicherungsgesellschaft erforderlichen Berechnungen einzufordern. Dann vergleichen wir detailliert die Versicherungsleistungen und die wirtschaftlichen Auswirkungen in der Zukunft. Nur wenn Sie einverstanden sind und Sie einen finanziellen Vorteil aus einem Tarifwechsel ziehen, beantragen wir für Sie den Wechsel und begleiten Sie in Zukunft als persönlicher Ansprechpartner.

Versicherungen braucht kein Mensch?

Oder sollte das Hab und Gut, die Arbeitskraft und das Einkommen doch versichert sein?

Können Sie mit bestem Gewissen behaupten, dass für die Zukunft alles zu Ihrer Zufriedenheit geregelt ist, wenn Sie Entscheidungen nicht mehr treffen können?

Oder wie hätten Sie es gern geregelt?

Ifland Consult

Unser Slogan sollte ursprünglich “ Wir machen Menschen reicher und gesünder!“ lauten. Doch Ruhestand Optimierung beschreibt unsere Dienst- und Beratungsleistung wesentlich besser. Dabei spielt es keine Rolle, ob Sie bereits im Ruhestand sind oder kurz davor oder gerade am Anfang der finanziellen Karriere.

Letztendlich hat jeder Bundesbürger eine Art Plan von Ruhestand. Und das ist auch gut so. Wichtig dabei ist, dass es „IHR“ Plan ist und nicht der Plan eines Dritten. Schauen Sie sich auf unseren Seiten zu den unterschiedlichen Themen um. Finden Sie wichtige Informationen, wie man Geldwerte mit Sachwerten verbindet und damit vor Inflation schützt.

+49 5453919280

Mon-Fri 09:00 - 17:00

und je nach Vereinbarung

uwe@ifland.de

Habichtsweg 13 49509 Recke, NRW

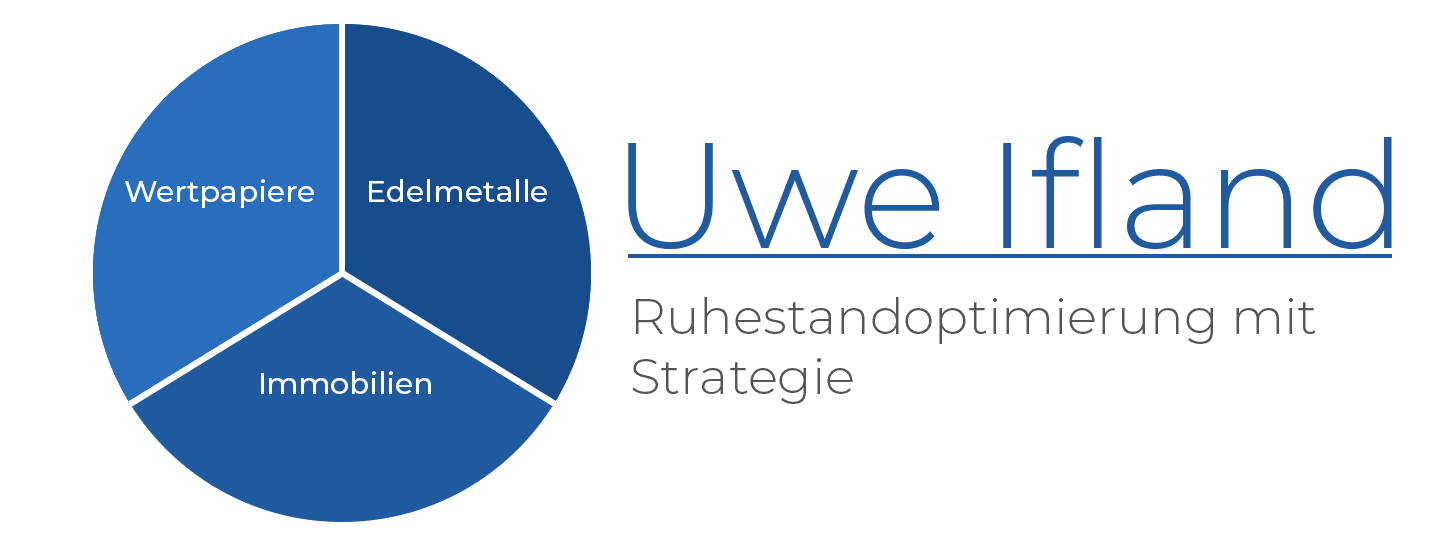

Unsere komplette Ruhestand Optimierung Dienstleistung basiert immer auf der so genannten Drei-Speichen-Regel. Es geht immer zuerst darum, Nichts zu verlieren, auch wenn sich Märkte negativ entwickeln. Dann geht es darum, die Rendite zu entwickeln und erst danach kommt ggf. auch die Rendite Optimierung. Ganz gleich, ob es um Kapitalbildung, Vermögensaufbau oder Vermögensschutz geht, wir handeln für Sie wie finanziell erfolgreiche Leute es immer getan haben: Geld in guten Zeiten vermehren, in schlechten Zeiten vor Verlust schützen! Diese Regel hat sich über Jahrhunderte bewährt und bereits der ersten Generation zu Wohlstand verholfen.